Com os dados completos de 2023 divulgados, foi possível voltar a atenção inteiramente para 2024 e o que está por vir

Como é tradição, o US Dairy Export Council – USDEC (Conselho de Exportação de Lácteos dos EUA) analisou os principais fatores de mercado que influenciam a demanda e o comércio de importação de produtos lácteos no próximo ano

O conselho resumiu os principais “sinais” que nossos analistas estarão observando no próximo ano e que determinarão a direção das exportações de produtos lácteos dos EUA e dos mercados globais, especialmente nesse ambiente incerto.

China

Não é de se surpreender que a China continue sendo a primeira grande variável que provavelmente influenciará a direção das exportações de produtos lácteos dos EUA e dos mercados globais. Apesar da contração em 2022 e da estagnação em 2023, a China continua sendo o maior importador de lácteos do mundo – uma posição que provavelmente manterá em um futuro próximo.

Ainda não se sabe se os volumes de vendas podem continuar crescendo, especialmente em outros segmentos, como o de panificação, em que os ingredientes lácteos são predominantes. Além disso, o crescimento econômico mais lento (combinado com uma população estagnada) prejudicou o consumo de carne suína no país e, portanto, prejudicou a demanda de soro de leite para alimentação animal.

Como visto nos últimos anos, o setor chinês fez investimentos significativos para aumentar sua produção local de leite. A expansão se deve principalmente à integração vertical das principais empresas de processamento, com a maior parte da produção local de leite sendo destinada ao leite fresco, o que reduziu a necessidade de importação de leite fluido ou leite em pó integral.

Com a fraca demanda do consumidor, os baixos preços do leite e os altos custos dos insumos, isso teoricamente prejudicaria a produção de leite. Mas com a integração vertical do setor e as metas de autossuficiência do governo chinês, não está claro até que ponto os fundamentos econômicos normais se aplicam à China.

Devido à incerteza tanto na demanda do consumidor quanto na oferta local de leite, a gama de resultados para as importações de produtos lácteos da China em 2024 é ampla. Entretanto, mesmo com a incerteza, o USDEC acredita que é provável que a China esteja caminhando para outro ano de importações praticamente estáveis, pelo menos na primeira metade do ano, com o leite fluido e o leite em pó integral, em particular, permanecendo fracos.

Em última análise, o mix de importação da China está evoluindo do leite fresco e do leite em pó integral para queijo, gorduras lácteas e ingredientes especiais – produtos que não são fabricados localmente. Essa evolução pode abrir mais oportunidades para os laticínios dos EUA no longo prazo, mas, por enquanto, a China pode ter pela frente um caminho acidentado em 2024.

México

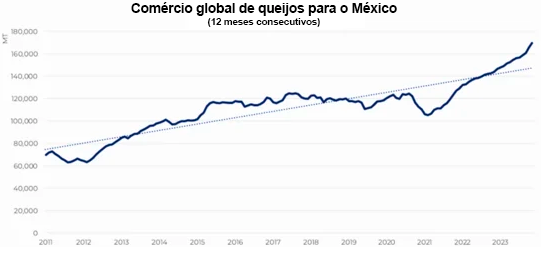

Felizmente, nem todos os mercados foram tão desanimadores quanto a China. O ano de 2023 foi excepcional para as exportações de lácteos dos EUA para o México. Os fornecedores dos EUA enviaram um recorde de 631.511 toneladas em equivalentes de sólidos de leite (MSE) para o vizinho do sul, um aumento surpreendente de 13,5% em comparação com o mesmo período de 2022. Esses fortes volumes foram fundamentais para compensar as exportações mais lentas para outros destinos importantes de demanda.

Vários fatores impulsionaram o aumento dos volumes. Embora o crescimento econômico em grande parte do mundo tenha sido fraco, a economia mexicana superou as expectativas, pois o PIB aumentou cerca de 3,2%, de acordo com o FMI. A queda do desemprego, o ressurgimento do turismo e uma onda de investimentos estrangeiros impulsionaram o desejo por produtos de consumo, inclusive laticínios.

Com o aumento da demanda, os bons resultados econômicos levaram o peso mexicano a um recorde de oito anos, aumentando o poder de compra dos compradores mexicanos e reforçando ainda mais a confiança do consumidor. Ao mesmo tempo, os produtos lácteos nos EUA estavam com preços moderados, criando uma oportunidade de compra ideal. Os importadores mexicanos aproveitaram essas condições, importando 16% a mais de leite seco sem gordura/leite em pó desnatado (NFDM/SMP) e 20% a mais de queijo do que em 2022, o ano recorde anterior.

Embora seja quase certo que o México continuará sendo o principal destino das exportações dos EUA em 2024, pode ser difícil manter o ritmo alucinante observado no ano passado. De fato, o desempenho recente das exportações de leite em pó desnatado para o México sugere que uma desaceleração já pode estar em andamento.

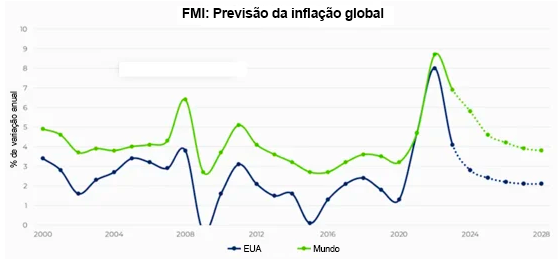

O FMI está prevendo que o crescimento do PIB sofrerá uma desaceleração significativa este ano, pois as altas taxas de juros persistem e o investimento público diminui. Sua previsão atual sugere um aumento de 2,7% em comparação com 3,4% em 2023. No entanto, a agência, assim como muitos outros bancos e instituições de classificação de risco, aumentaram recentemente as expectativas à luz do desempenho estelar do ano passado e do crescimento mais forte nas principais economias de parceiros comerciais, como os EUA.

Os consumidores e importadores mexicanos provaram seu amor pelos laticínios em 2023, impulsionados pelo forte desempenho econômico. Embora muitos estejam ansiosos para que a festa se estenda até 2024, o tempo dirá se os desafios iminentes diminuirão o ritmo dos embarques de produtos lácteos dos EUA para o sul da fronteira. Por enquanto, o USDEC prevê que as taxas de crescimento das importações serão moderadas, especialmente para leite em pó desnatado, mas a perspectiva para o México ainda parece relativamente brilhante em um mundo de incertezas.

A economia global

Além da China e do México, a economia global precisará se recuperar para que as exportações de lácteos dos EUA se recuperem em 2024. Como vimos no ano passado, há uma clara conexão entre o bem-estar econômico e o consumo de laticínios. Com tantos mercados lutando contra a inflação e a redução do poder de compra no ano passado, a demanda global de lácteos foi prejudicada. Por outro lado, os mercados que tinham economias e moedas fortes, como o México, superaram drasticamente as expectativas.

A boa notícia é que se espera dias melhores para a economia global, embora ainda existam obstáculos. Por exemplo, o FMI está prevendo que o PIB global cresça 3,1%, abaixo da média (3,8% em média entre 2000-2019), mas ainda acima das previsões anteriores. A revisão para cima reflete um otimismo crescente, embora hesitante e moderado.

Apesar dos obstáculos, a economia global no início de 2024 não parece tão ruim quanto pensávamos. Embora os obstáculos ao crescimento sejam reais, a economia global está resistindo à inflação melhor do que o previsto, e espera-se que a inflação continue a diminuir, com quase 80% das economias globais prevendo uma inflação menor este ano. É improvável que o comércio global de laticínios volte ao nível anterior à inflação da noite para o dia, mas o aumento da renda é um pré-requisito para que a demanda volte a crescer.

Produção de leite na Europa e na Nova Zelândia

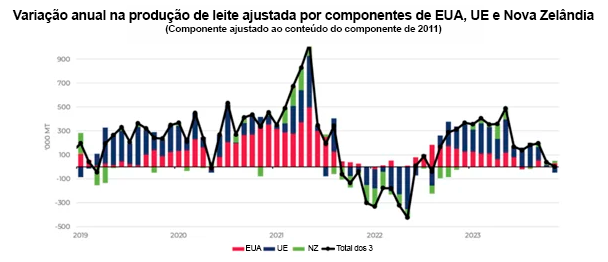

Mesmo que a demanda chinesa melhore, o apetite do México continue forte e a economia global se recupere, os EUA ainda terão de competir com concorrentes bem estabelecidos – como em 2023. Ajustada por componentes, a produção de leite da UE27+Reino Unido cresceu 1,2% e a da Nova Zelândia, 2% até novembro de 2023. Esse aumento na produção de leite, combinado com a fraqueza da China, aumentou a concorrência com os exportadores dos EUA em muitos mercados e produtos importantes. Dessa forma, a produção de leite na Europa e na Nova Zelândia será uma variável crítica para o desempenho das exportações dos EUA no próximo ano.

Analisando primeiro a Europa, a rápida expansão e a mais recente contração da produção de leite do bloco são causadas principalmente pela volatilidade das margens dos produtores. Os produtores europeus se beneficiaram dos preços altíssimos do leite no final de 2022 e início de 2023, com o preço médio do leite na UE chegando a quase 60 centavos de euro por litro em dezembro de 2022 (pouco abaixo de US$ 61,7/100 quilos).

O rápido aumento nos preços criou o incentivo para aumentar a produção, especialmente por meio de uma melhor qualidade da ração, o que aumentou drasticamente os componentes. Quando os preços do leite voltaram a um nível mais normal na metade do ano, o crescimento da produção de leite na Europa desacelerou rapidamente, principalmente na Alemanha, Holanda e Irlanda.

A produção da Nova Zelândia, por outro lado, continua sendo impulsionada principalmente pelo clima. Como o rebanho leiteiro da Nova Zelândia está em declínio desde 2015, a produção de leite depende de uma genética aprimorada e de boas condições climáticas para crescer. Com um clima excepcionalmente favorável no final da temporada anterior e efeitos relativamente pequenos do El Niño na temporada atual, a produção de leite no país foi robusta em 2023.

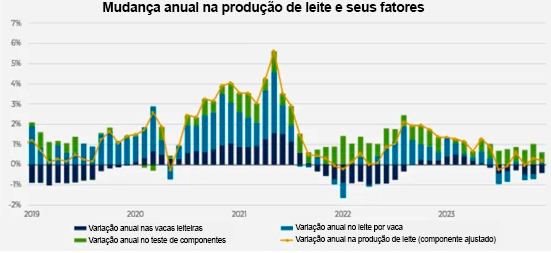

Olhando para 2024, a perspectiva de crescimento é relativamente modesta. Os preços do leite na UE estão em uma posição mais equilibrada, mas com a fraqueza da produção de leite no final do ano, os pagamentos começaram a subir novamente, sugerindo que o ciclo pode recomeçar se a demanda não se materializar para sustentar um aumento de preço.

No entanto, com o aumento drástico no ano passado nos testes de componentes, ainda não está claro se esses ganhos poderão se repetir, já que os níveis de gordura e proteína do leite na Europa não crescem de forma tão consistente quanto nos EUA. Em contraste, na Nova Zelândia, a previsão de pagamentos por fazenda é a mais baixa em quatro anos, com preocupações sobre a seca à medida que a Nova Zelândia entra no outono, o que poderia ser um obstáculo ainda maior do que as margens reduzidas.

Além dos desafios de curto prazo, é provável que a incerteza política prejudique o potencial de crescimento significativo da União Europeia e da Nova Zelândia, reduzindo o investimento nas fazendas e moderando a produção em 2024 e nos anos seguintes. Ao todo, o USDEC espera pequenos ganhos nas entregas de leite da UE27+Reino Unido em 2024 (cerca de +0,5%) e que a Nova Zelândia se mantenha estável, com o clima sendo a variável sempre presente.

Para os EUA, esse crescimento modesto da UE e da Nova Zelândia provavelmente significará uma concorrência contínua com os dois maiores exportadores de lácteos nos principais mercados do mundo, mas é improvável que os dois sejam tão agressivos em termos de preço como foram em 2023 para eliminar o excesso de leite. Isso poderia abrir as portas para o crescimento das exportações dos EUA, desde que a demanda global e a oferta de leite dos EUA sejam favoráveis à expansão.

Apetite de expansão dos lácteos dos EUA

Independentemente dos fatores externos, o bem-estar financeiro do produtor de leite dos EUA será fundamental para o sucesso das exportações americanas em 2024. Nos últimos anos, as margens dos produtores ficaram mais apertadas, pois os custos dos insumos permaneceram elevados, limitando a expansão da produção de leite em 2022 e 2023. Os custos mais altos de ração, energia e mão de obra levaram muitos produtores a tomar decisões difíceis de gerenciamento, uma das quais foi o abate de rebanhos, já que os preços recordes da carne bovina competiam com os preços deprimidos do leite. Embora os preços da ração tenham começado a diminuir recentemente e o número de abates esteja diminuindo, é provável que os custos continuem altos e possam limitar a expansão das fazendas.

Com relação à ração, o USDA projeta que a produção global de grãos grossos, que inclui rações como milho e sorgo, aumente para mais de 1,5 bilhão de toneladas, 4% a mais do que na temporada anterior. Da mesma forma, a produção global de sementes oleaginosas também deve aumentar em 3,5% na próxima temporada. Essas projeções mais altas resultaram em uma recente queda nos preços do milho e da soja.

Embora os custos de insumos ainda estejam elevados em comparação com os níveis anteriores a 2021, não se espera que as margens sejam tão apertadas em 2024 como eram em 2023, o que é uma boa notícia para os produtores de leite dos EUA e normalmente sugeriria que a expansão pode estar a caminho.

No entanto, embora se espere que os custos se estabilizem, a construção de uma nova fazenda ou a expansão de uma instalação existente provavelmente será um desafio. Por um lado, é difícil encontrar novilhas de reposição. Os preços do gado para engorda atingiram níveis recordes em 2023 e a criação de gado de corte em cruzamentos leiteiros foi uma decisão de manejo atraente para muitos produtores que enfrentavam margens apertadas. Além disso, as altas taxas de juros e um ambiente de mercado incerto esfriaram parte do apetite por expansão nos EUA.

Com os custos nas fazendas permanecendo elevados, um rebanho menor de novilhas de reposição e um cenário volátil de investimentos, não se espera que em 2024 haja uma expansão significativa da produção de leite até talvez o final do ano, quando várias novas instalações de processamento em todo o país entrarem em operação. O nível de produção de leite nos EUA terá um impacto significativo no desempenho das exportações americanas em 2024, pois outro ano apertado provavelmente limitará os suprimentos exportáveis – mesmo que a trajetória de longo prazo dos Estados Unidos permaneça clara.

Fonte: USDEC (traduzido/daptado)